Al in onze kindertijd worden de fundamenten gelegd voor hoe we later naar geld kijken en er mee omgaan. Ik herinner me nog hoe mijn moeder, in de maanden waar er wat minder geld binnen kwam, met een rekenmachine door de supermarkt liep om niet voor verrassingen komen te staan aan de kassa. Ik snapte dat niet goed, als je geld op is haal je er toch gewoon wat uit de muur?

Zo ondervond ik als kind al snel dat geld een belangrijke impact kan hebben op iemands leven. Alhoewel ik nooit iets te kort gehad heb, was geld voor mij toen vooral een symbool van onrechtvaardigheid. Dat er voor sommige kinderen geen limieten leken te zijn aan de hoeveelheid geld die ze konden spenderen, terwijl andere kinderen dat niet konden, vond ik oneerlijk.

Ik wilde liever leven in een wereld waar mensen geld niet zien als iets negatiefs, iets dat dromen en ambities kan ondermijnen. Dat gevoel zal zeker één van de redenen zijn dat ik een interesse ontwikkelde voor persoonlijke financiën.

Het grote nadeel van een budget.

Wat ik, en heel wat anderen, in de opvoeding mee kregen, is dat je uitgaven binnen een bepaald budget moet blijven. Die les begint vaak met het geven van zakgeld. Ouders leren kinderen dat je twee dingen kan doen met dat geld: uitgeven of sparen voor later. Diezelfde kinderen worden volwassen en gaan met hun inkomen op dezelfde manier om. Ze zien het als een gelimiteerde som geld die ze in categorieën opdelen: zoveel geld voor de huur of de lening, zoveel geld voor reizen, zoveel geld naar de spaarrekening,…

Uiteraard zijn er ook mensen die helemaal niet of amper budgetteren. Hoe de meeste mensen in onze samenleving met geld omgaan, kunnen we simpel voorstellen:

Het probleem met deze opdeling is dat er in elke categorie gebudgetteerd wordt om de uitgaven onder controle te houden (in de onderste categorie niet meteen, maar op een gegeven moment zal budgetteren onvermijdelijk een noodzaak worden). Dat wil zeggen dat een hele samenleving geld als iets beperkend ervaart, iets dat de macht heeft om vrijheid weg te nemen. Zelfs mensen die zich in de bovenste categorie bevinden, hebben vaak geen positieve relatie met geld. Ook zij kunnen het gevoel hebben zich te kort te moeten doen (zelfs als ze een hoog inkomen hebben).

Concreet zal het dan voorkomen dat je, in welke categorie je ook bevindt of hoeveel geld je ook hebt, net niet dat groter huis kan kopen, of die nieuwe paar schoenen, of die nog verdere reis kan maken of deze maand wat geld opzij kan zetten. Als je het ene doet, kan je het andere niet doen. Altijd moeten er compromissen gemaakt worden. Er is altijd dat duiveltje die over je schouder meekijkt om er zeker van te zijn dat je “begroting in evenwicht is”. Op die manier is de kans groot dat je met een negatief gevoel achterblijft. Er is immers nooit echt geld genoeg.

Mensen houden er niet van om in hun vrijheid beperkt te zijn, en dus wordt er toevlucht gezocht tot enkele gemakkelijke uitwegen. Een gekend voorbeeld is de eeuwig durende strijd om steeds het inkomen proberen te verhogen. Of er wordt gewoon naar believen geld uitgegeven. Vaak is het een combinatie van beide. Op korte termijn verhogen die tactieken het gevoel van vrijheid, op langere termijn is een leven in financiële afhankelijkheid de enige uitkomst.

En laat dat nu net het omgekeerde zijn van wat we met deze blog willen bereiken! Een duurzamere oplossing dringt zich op…

Hoe kunnen we beter doen?

Budgetteren is dus niet meteen de beste optie. Maar hoe kan je er nu voor zorgen dat je je zonder budget niet in de spreekwoordelijke financiële afgrond stort?

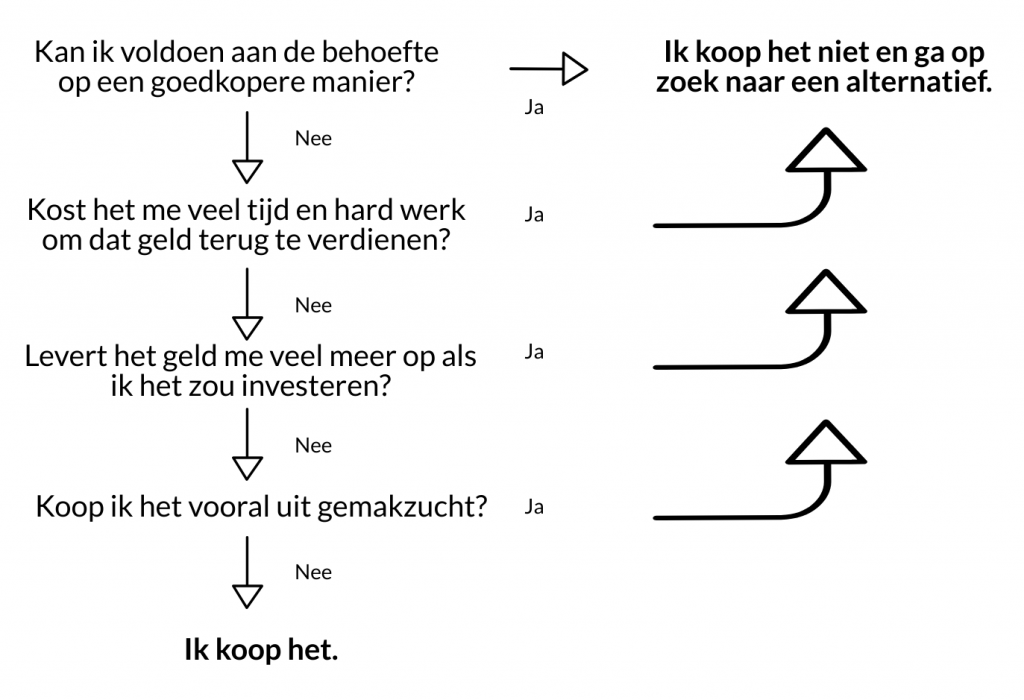

Ik zal je verklappen hoe ik het doe. Ik budgetteer niet, en ben ver verwijderd van die financiële afgrond. Dat komt omdat elke financiële beslissing die op mijn pad komt door een, door de jaren heen, geautomatiseerd filterproces gaat.

In de realiteit verloopt dit proces natuurlijk niet bij elke financiële beslissing zo gestructureerd en beredeneerd. Het is enkel een sterk vereenvoudigde schematische voorstelling van iets dat in de praktijk vaak onbewust verloopt. En in de praktijk komen er nog andere filters bij kijken (bv. koop ik dit niet gewoon omdat iedereen dit koopt? Ben ik niet te veel beïnvloed door reclame?,…). Het fantastische aan dit proces is dat je geen limieten ervaart, want: je aankopen hangen niet af van het budget dat je ter beschikking hebt. Of je al dan niet overgaat tot een aankoop, gebeurt aan de hand van objectieve, weloverwogen, criteria die er voor zorgen dat je enkel geld besteedt aan zaken die je leven echt beter maken.

“Wacht eens even: is dat niet enorm vermoeiend? Altijd moeten nadenken over al die vragen… Werkt dat ook niet op een bepaalde manier beperkend? En hoe weet ik wat het juiste antwoord is op al die vragen? Wat is “veel tijd” en “hard werk” precies? Wanneer koop je iets vooral uit gemakzucht? Hoe weet je wanneer een aankoop je leven echt beter maakt? Het lijkt mij toch allemaal wat te complex. Laat ik alles maar bij het oude houden!”

Het is niet perfect.

Dit filterproces gebruiken is als het leren rijden met een auto: in het begin moet je nadenken over elke handeling en dat kan met momenten zeker frustrerend zijn. Naarmate je het beter onder de knie krijgt, wordt het een automatisme. Alhoewel er enkele no-brainers zijn (koop met een gemiddeld loon geen nieuwe Ferrari op krediet), zal het voor een aantal financiële dilemma’s die op je pad komen niet zo voor de hand liggend zijn. Omdat elke situatie anders is, ben jij soms de enige die de juiste antwoorden heeft. Je zal net als ik ongetwijfeld fouten maken. Maar zelfs ondanks die fouten, zullen de resultaten verbluffend zijn!

Het resultaat?

Als je dit filterproces toepast bij al je financiële beslissingen, word je in onze welvarende samenleving als vanzelf financieel onafhankelijk. Er zijn zoveel goedkope of gratis alternatieven om te voldoen in je behoeften, dat er geen andere uitkomst mogelijk is. Hoe beter je er in wordt, hoe meer je op zoek gaat naar efficiëntere oplossingen voor je dagdagelijkse problemen en behoeftes, hoe sneller je berg geld zal groeien en hoe minder het ook nodig zal zijn om te budgetteren. In onze situatie zorgde dit filterproces ervoor dat we in de laatste jaren gemiddeld meer dan 70% van ons inkomen konden sparen en investeren, zonder dat we het gevoel gehad hebben onszelf iets tekort te doen.

# Noot 1: Dit filterproces toepassen op elke financiële beslissing, vraagt zeker in het begin wat inspanning. Merk je toch dat er op het einde van de maand niets overblijft? Dan kan het, in onze rijke samenleving, ongetwijfeld beter. Eens onderzoeken waar je geld naar toe gaat, kan dan zeker nuttig zijn.